Analyse·21. Juni 2026·8 Min Lesezeit

Aktie der Woche KW25.

Spaniens Gasmonopolist wird zum Wasserstoff Pionier: 9 % Dividende, Rückkehr in die Gewinnzone und ein EU gefördertes Milliardenprojekt. Die Analyse.

Von Lara·13:11

Enagás, S.A. (BME: ENG)

Spaniens Gasnetz-Monopolist im Wandel zum Wasserstoff-Pionier Europas. Rückkehr in die Gewinnzone, Dividendenrendite von fast 9 %

Enagás, S.A. (BME: ENG) ist der technische Betreiber des spanischen Erdgastransportsystems und damit eine der unsichtbaren, aber unverzichtbaren Infrastrukturen des spanischen Energiemarkts. 1972 von der spanischen Regierung gegründet, um ein landesweites Gaspipelinenetz aufzubauen, ist Enagás heute mit Hauptsitz in Madrid der quasi-monopolistische Betreiber des spanischen Gastransportnetzes und der wichtigsten LNG-Importterminals des Landes. Was Enagás besonders macht: Spanien ist eines der europäischen Länder mit der größten Importkapazität für Flüssigerdgas (LNG). Ein direkter geopolitischer Vorteil seit der Energiekrise 2022. Enagás betreibt sechs LNG-Terminals und ein Pipelinenetz von rund 12.000 km Länge und ist als regulierter Netzbetreiber für die Versorgungssicherheit des gesamten Landes verantwortlich, ähnlich wie National Grid in Großbritannien, nur fokussiert auf Gas statt Strom. Der entscheidende strategische Wendepunkt: Enagás befindet sich mitten in der Transformation vom klassischen Erdgasnetzbetreiber zum Wasserstoff-Infrastrukturpionier Europas. Während das klassische Erdgasgeschäft in den kommenden Jahren strukturell schrumpft (Europas Dekarbonisierung), positioniert sich Enagás als Schlüsselakteur beim Aufbau der europäischen Wasserstoff-Backbone-Infrastruktur. Quasi ein Wachstumsmarkt mit jahrzehntelangem Horizont.

Die wichtigsten Geschäftsbereiche und Projekte

1. Reguliertes Gas-Kerngeschäft (Spanien): Betrieb und Wartung des spanischen Gastransportnetzes (~12.000 km Pipelines) sowie sechs LNG-Terminals (u. a. Barcelona, Cartagena, Huelva, Mugardos). Das Kerngeschäft generiert stabile, regulierte Erlöse auf Basis der von der spanischen Regulierungsbehörde CNMC festgelegten Tarife. FY2025: Umsatz €711,2 Mio. (+6,9 % H1 2025), getragen durch hohe LNG-Auslastung.

2. H2Med / BarMar-Projekt: Das Flaggschiffprojekt der europäischen Wasserstoffstrategie: eine 455 km lange Unterwasser-Wasserstoffpipeline zwischen Barcelona und Marseille. Ein Teil des H2Med-Korridors, der die iberische Halbinsel mit Frankreich, Deutschland und Nordwesteuropa verbindet. Enagás hält über seine Tochter EIH 50 % am BarMar-Joint-Venture (mit NaTran/Frankreich 33,3 % und Teréga 16,7 %). EU-Förderung über CINEA gesichert. Ziel: 10 % des europäischen Wasserstoffverbrauchs bis 2030 abdecken.

3. Internationales Portfolio: Beteiligungen in Mexiko, Peru, Chile und Schweden sowie 16 % an der Trans Adriatic Pipeline (TAP), die aserbaidschanisches Gas nach Italien transportiert. Portfolio-Bereinigung läuft seit Jahren: Verkauf des 30,2%-Anteils an Tallgrass Energy (USA, Juli 2024), Verkauf von Quintero LNG (Chile) und der Soto-La-Marina-Kompressorstation (Mexiko). Das Kapital fließt in die Wasserstoff-Transformation.

Im Februar 2025 hat Enagás sein Investitionsprogramm bis 2030 konkretisiert: 4,7 Mrd. USD Gesamtinvestition, davon 3,67 Mrd. USD speziell für Wasserstoffinfrastruktur. Das ist ein klares Bekenntnis zur Transformation. CEO Arturo Gonzalo Aizpiri treibt diese Strategie seit Jahren konsequent voran, während Chairman Antonio Llardén Carratalá das Unternehmen als zentralen Akteur der spanischen und europäischen Energiewende positioniert.

Fundamentale Lage

Enagás hat 2025 eine bemerkenswerte Trendwende vollzogen: Nach einem Verlustjahr 2024 (verursacht durch Wertminderungen internationaler Beteiligungen) kehrte das Unternehmen 2025 deutlich in die Gewinnzone zurück und übertraf die eigenen Jahresziele.

FY2024 – Das Übergangsjahr: Im Geschäftsjahr 2024 verzeichnete Enagás einen Nettoverlust von €299,3 Mio. (Vorjahr: €342,5 Mio. Gewinn) bei einem stabilen Umsatz von €913,2 Mio. Der Verlust resultierte primär aus Wertminderungen auf internationale Beteiligungen im Zuge der strategischen Portfolio-Bereinigung – ein einmaliger, nicht-operativer Effekt.

FY2025 – Rückkehr zum Gewinn: Enagás kehrte 2025 deutlich in die Gewinnzone zurück und übertraf die eigenen Finanzziele. Im zweiten Quartal 2025 erzielte das Unternehmen einen Umsatz von €249,5 Mio. (+12 % yoy) und einen Nettogewinn von €110,8 Mio. (Vorjahresquartal: €323,1 Mio. Verlust durch Sondereffekte). Die Nettomarge lag bei starken 44 %. Im dritten Quartal 2025 bestätigte das Unternehmen die Jahresziele erneut. Hier reagierte das Aktienkurs mit nur geringer Bewegung, da die Ergebnisse im Rahmen der Erwartungen lagen. Im vierten Quartal 2025: Umsatz €267,4 Mio., Nettogewinn €132,2 Mio. -> das stärkste Einzelquartal des Jahres.

Bilanzielle Stärke – Schuldenabbau im Fokus: Ein zentrales strategisches Element ist der konsequente Schuldenabbau. Durch den Verkauf des Tallgrass-Energy-Anteils (USA) und weiterer nicht-strategischer Beteiligungen hat Enagás die Nettoverschuldung deutlich reduziert. Das freigesetzte Kapital wird gezielt in die Wasserstoff-Transformation reinvestiert. Ein klar fokussierter Kapitalallokationsplan.

Dividende –> eine der höchsten Renditen Europas: Enagás zahlt eine Jahresdividende von €1,00 je Aktie, ausgeschüttet in zwei Halbjahresraten von je €0,40–0,50. Die aktuelle Dividendenrendite liegt, je nach Berechnungsmethode und Kurszeitpunkt, zwischen 6,9 % und 9,0 %, eine der höchsten Renditen im gesamten europäischen Versorgersektor. Nächster Ex-Dividenden-Tag: 30. Juni 2026. Wichtiger Hinweis: Die Dividendenhöhe wurde in den letzten Jahren mehrfach an die neue, schlankere Bilanzstruktur angepasst. Anleger sollten die Pay-out-Politik im Kontext der Transformationsphase sehen und nicht als garantiert wachsenden Wert.

Bewertung: Das Trailing-KGV liegt bei attraktiven 14,1, was für einen regulierten Infrastrukturbetreiber mit Wasserstoff-Wachstumsoption historisch günstig ist. EPS (TTM): €1,26. Das KGV liegt deutlich unter dem Niveau westeuropäischer Vergleichsversorger wie National Grid oder Snam. Ein Indiz für eine Bewertungslücke, die auf regulatorische Unsicherheit rund um die "Stranded Asset"-Diskussion bei Erdgasinfrastruktur zurückzuführen ist.

Wasserstoff-Strategie 2030: Enagás investiert bis 2030 insgesamt 4,7 Mrd. USD, davon 3,67 Mrd. USD gezielt in Wasserstoffinfrastruktur. Kernprojekt BarMar: 50%-Beteiligung über die Tochter Enagás Infraestructuras de Hidrógeno (EIH), Partner sind NaTran (Frankreich, 33,3 %) und Teréga (Frankreich, 16,7 %). Die EU hat BarMar als "Project of Common Interest" (PCI) eingestuft und fördert es über CINEA. Französische öffentliche Konsultation läuft von Mai bis Juli 2026. Ein wichtiger regulatorischer Meilenstein vor der finalen Investitionsentscheidung (FID).

Bilanz & Risiken: Hauptrisiken: Regulatorische Unsicherheit über zukünftige Erdgas-Tarife in einer dekarbonisierenden EU; Verzögerungsrisiko bei Großprojekten wie BarMar (FID noch ausstehend, Konsultationsphase bis Juli 2026); Wasserstoff-Nachfragerisiko (der europäische Wasserstoffmarkt entwickelt sich langsamer als ursprünglich erhofft); staatlicher Einfluss (SEPI-Beteiligung, politische Börse); Konkurrenz durch alternative Dekarbonisierungstechnologien (Elektrifizierung statt Wasserstoff in bestimmten Sektoren).

Analystenmeinung: Das Bild ist gemischt bis vorsichtig "Hold"-lastig: Die niedrige Bewertung spiegelt anhaltende Skepsis gegenüber der langfristigen Erdgas-Nachfrage und das Ausführungsrisiko der Wasserstoffstrategie wider. Gleichzeitig gilt Enagás für viele Value- und Dividendeninvestoren als attraktiv unterbewertet, gestützt durch die hohe Dividendenrendite und die EU-geförderte Wasserstoff-Pipeline. Nächster Earnings-Call: voraussichtlich Ende Juli/August 2026 (H1 2026-Zahlen).

Charttechnische Analyse

1. Der große Überblick:

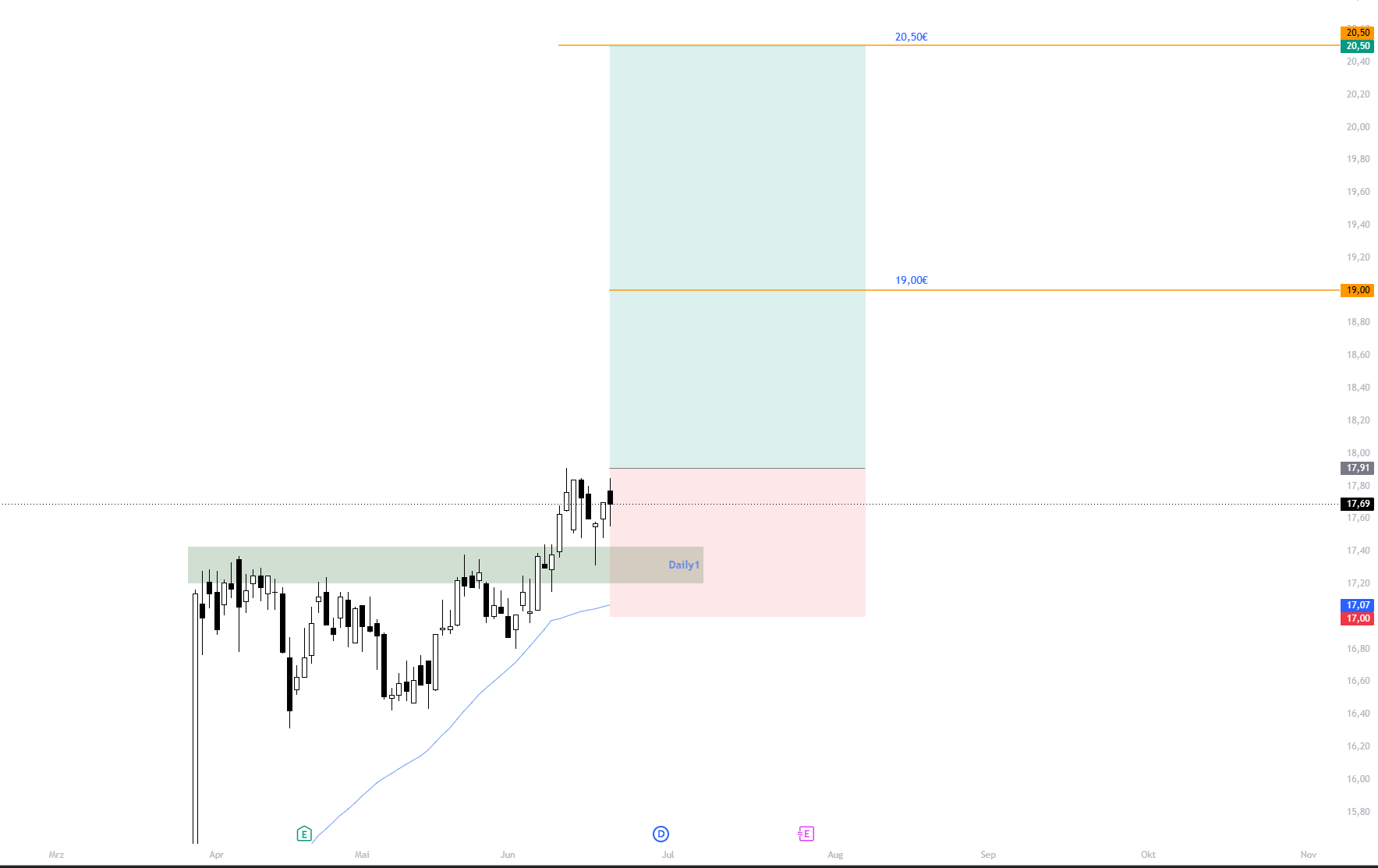

Enagás hat in den vergangenen 12 Monaten eine solide Erholung gezeigt. Vom 52-Wochen-Tief bei €13,00 erholte sich die Aktie auf ein 52-Wochen-Hoch von €17,91, was einen Anstieg von rund 38 % bedeutet. Aktuell notiert ENG bei rund €17,68 (20. Juni 2026), praktisch auf Jahreshoch-Niveau, und damit in einer Position relativer Stärke.

2. Die aktuelle Situation im Tageschart:

Die Aktie notiert nahezu am 52-Wochen-Hoch und zeigt damit ein klares Aufwärtsmomentum nach der erfolgreichen Rückkehr in die Gewinnzone 2025. Die Kombination aus operativer Stabilisierung, fortschreitendem Schuldenabbau und konkreten Wasserstoff-Projektmeilensteinen (BarMar-Konsultation Mai–Juli 2026) hat das Anlegervertrauen sichtbar gestärkt. Unterhalb des aktuellen Kurses bildet die Zone €17,20–17,50 eine erste Unterstützung, aus der wir soeben herausreagiert haben. Ein Niveau, das in den vergangenen Monaten mehrfach als Konsolidierungsboden diente. Eine tiefere, konservativere Unterstützung liegt bei €14,30–14,60, in der Nähe wichtiger und vorheriger Ausbruchszonen.

Auf der Oberseite ist das 52-Wochen-Hoch bei €17,91 die unmittelbare Hürde. Ein nachhaltiger Ausbruch darüber würde charttechnisches Neuland für die letzten 12 Monate eröffnen und den Weg zu höheren Bewertungsniveaus öffnen, wie sie vergleichbare europäische Gasinfrastrukturbetreiber aufweisen.

3. Trade-Setup:

Der Einstieg bietet sich bei einer bullishen Reaktion über das Hoch von 17,91€ an, wenn dieses mit starkem Volumen überschritten wird. Ein attraktives Niveau für dividendenorientierte Anleger, die von der Renditestärke und der Wasserstoff-Wachstumsoption profitieren möchten. Dieser Breakout-Einstieg bietet viel Platz für charttechnisches Neuland.

Beim Stop-Loss empfiehlt sich ein enger Stop bei ca 17,00€, knapp unterhalb der kurzfristigen Unterstützungszone. Der konservativere Stop bei ca. 14,00€ bietet deutlich mehr Spielraum, angemessen für langfristige Dividendenanleger, die primär auf die laufende Ausschüttung setzen und kurzfristige Kursschwankungen aussitzen können.

Als Take-Profit bieten sich gestaffelte Ziele an: Erste Zielzone ist ein Ausbruch über das 52-Wochen-Hoch in Richtung €18,50-19,00. Ein ambitionierteres Ziel bei erfolgreicher BarMar-Investitionsentscheidung (FID) und allgemeiner Höherbewertung des Wasserstoffgeschäftsläge bei €20,00–21,00.

Das Chance-Risiko-Verhältnis (CRV): Bei Einstieg um €17,90 mit engem Stop (€17,00) beträgt das Risiko ca. €0,90. Die Chance bis €19,00 beträgt ca. €1,10, ein CRV ca. 1,1:1.

Mit ambitioniertem Ziel €20,50: Chance €2,60. Ein CRV ca. 2,9:1.

Das eigentliche Argument für ENG liegt aber weniger im kurzfristigen Trading-CRV als in der laufenden Dividendenrendite von 6,9–9 %. Damit ist die Aktie primär ein Income-Investment mit Kurspotenzial als Bonus, nicht umgekehrt.

Fazit

Enagás ist eine der spannendsten Transformationsgeschichten im europäischen Versorgersektor: Ein klassischer, quasi-monopolistischer Gasnetzbetreiber, der sich konsequent zum Wasserstoff-Infrastrukturpionier wandelt. Mit konkreten, EU-geförderten Projekten wie BarMar und einem klaren Investitionsplan von 4,7 Mrd. USD bis 2030.

Die Fundamentaldaten zeigen eine erfolgreiche Stabilisierung: Rückkehr in die Gewinnzone 2025 nach dem Verlustjahr 2024, 44 % Nettomarge in starken Quartalen, konsequenter Schuldenabbau durch Portfolio-Bereinigung (Tallgrass-Verkauf, Quintero LNG) und ein Trailing-KGV von nur 14,1 – günstig im Vergleich zu europäischen Infrastruktur-Peers. Was Enagás besonders für Income-Investoren attraktiv macht: Die Dividendenrendite von rund 7–9 % gehört zu den höchsten im gesamten europäischen Versorgersektor.

Charttechnisch notiert die Aktie nahe ihrem 52-Wochen-Hoch mit intaktem Aufwärtsmomentum, was durch die operative Stabilisierung und konkrete Wasserstoff-Projektfortschritte getrieben wird.

ENG ist kein Wachstumstitel im klassischen Sinne, sondern es ist eine Transformationswette mit hoher laufender Dividendenrendite: Wer daran glaubt, dass Europas Wasserstoff-Infrastruktur in den 2030er-Jahren Realität wird, bekommt mit Enagás einen der am besten positionierten Akteure dieses Wandels – zu einem historisch attraktiven Bewertungsniveau.

Euer Team von

Angaben gemäß §34b WpHG. Alle Texte sowie Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen erstellt. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und der privaten Unterhaltung. Eine Haftung für die Richtigkeit kann in keinem Einzelfall übernommen werden. Sollten Leser etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich. Kursangaben: Stand 12.–15. Juni 2026. Notierung in EUR (Bolsa de Madrid).

Wichtiger Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung dar. Der Handel mit Finanzinstrumenten ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Jede Anlageentscheidung erfolgt eigenverantwortlich. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Ergebnisse.