Analyse·28. Juni 2026·8 Min Lesezeit

Aktie der Woche KW26.

Britischer Präzisions-Ingenieur. 5 Jahre Wachstum, 20 % Marge, £500 Mio. Aktienrückkauf und drei Megatrends

Von Lara·16:21

IMI plc (LSE: IMI)

Britischer Präzisions-Ingenieur. 5 Jahre Wachstum, 20 % Marge, £500 Mio. Aktienrückkauf und drei Megatrends

IMI plc (LSE: IMI) ist ein globaler Präzisionsingenieur mit Hauptsitz in Birmingham, England. 1862 von George Kynoch gegründet und seither zu einem der führenden Spezialisten für Fluid- und Bewegungssteuerung weltweit gewachsen. Das Unternehmen entwickelt, produziert und wartet hochspezialisierte Steuerkomponenten und -systeme für kritische industrielle Anwendungen: überall dort, wo Flüssigkeiten, Gase oder mechanische Bewegungen mit höchster Präzision, unter extremen Bedingungen oder mit maximaler Zuverlässigkeit gesteuert werden müssen. Was IMI von einem gewöhnlichen Industriekonzern unterscheidet, ist die konsequente Fokussierung auf Nischenmärkte mit hohen Eintrittsbarrieren: IMI-Komponenten sind oft klein, aber absolut kritisch. D.h. ein fehlerhaftes Ventil in einer LNG-Anlage, einem Kernkraftwerk oder einer biopharmazeutischen Produktionslinie kann Millionen kosten oder Leben gefährden. Diese Systemrelevanz im Kleinen ist der Kern von IMIs Burggraben: Kunden wechseln nicht den Lieferanten, wenn der Preis des Bauteils ein Bruchteil der Anlagekosten ausmacht, aber die Zuverlässigkeit absolut entscheidend ist. Seit 2019 transformiert CEO Roy Twite IMI unter dem Motto One IMI von einem diversifizierten Mischkonzern zu einem fokussierten Präzisionsingenieur, ausgerichtet auf drei globale Megatrends: Energie, Automatisierung und Healthcare. Das Ergebnis: fünf Jahre in Folge Mid-Single-Digit organisches Umsatzwachstum, EPS-CAGR von 10–11 % seit 2019, operative Marge von 20 % und ein Aktienrückkaufprogramm von £500 Mio., das zeigt, wie stark der freie Cashflow sprudelt.

Die zwei Plattformen und drei Megatrends:

1. Automation (£1,50 Mrd.Umsatz +8 % organisch):

IMIs größte Plattform –> Präzisions-Pneumatik, Elektroaktuatoren und Prozessautomationslösungen für Fertigungsindustrie, Energieanlagen und Transport. Process Automation: +12 % organisch, getrieben durch Strom- und Nuklearnachfrage. Truflo Marine (Marinespezialventile) wird für £225 Mio. an Fairbanks Morse Defense verkauft (Abschluss: Mitte 2026). Kapital fließt in den £500-Mio.-Buyback. Industrial Automation: -1 % (schwacher LKW-Markt), aber Erholung für H2 2026 erwartet.

2. Life Technology (£800 Mio. Umsatz +1 % organisch):

Hydronik-Systeme (Heizung/Kühlung-Regelung für Gebäude, 'Climate Control', +5 %) und Life Science & Fluid Control (Steuerkomponenten für Biopharma, Medizintechnik und Halbleiterfertigung, flat). Langfristiger Wachstumstreiber Healthcare: Alternde Gesellschaften, steigende biopharmazeutische Produktion und Medizintechnik-Boom. Margin leicht rückläufig (-20 bps auf 18,2 %), aber strukturell solide.

Ein besonders starkes Differenzierungsmerkmal ist IMIs Growth Hub-Kultur: Ein strukturierter Prozess zur marktgetriebenen Innovation, der 2025 ein Rekordergebnis von £206 Mio. neuer Aufträge aus Innovationsprojekten erzielte (2024: £149 Mio., +38 %). Gleichzeitig wurde der Aftermarket-Anteil am Umsatz auf rund 45 % erhöht (2014: ~35 %) d.h. höhere Margen, stabilere Erlöse, stärkere Kundenbindung. Das ist die operative Qualität, die IMIs Margenexpansion erklärbar macht.

Fundamentale Lage

IMI plc ist ein Lehrbuchbeispiel für nachhaltig profitables Wachstum: Jahr für Jahr liefert das Unternehmen organisches Umsatzwachstum, Margenexpansion, wachsenden Free Cashflow und steigende Kapitalrückführungen. Die Ergebnisse für 2025 (veröffentlicht: 6. März 2026) bestätigen dieses Muster eindrucksvoll.

FY2025 – Ergebnisse: Organisches Umsatzwachstum: +5 % auf £2,30 Mrd. (Konsensschätzung: £2,27 Mrd. – Beat). Bereinigter operativer Gewinn: +8 % organisch auf £460 Mio. (Konsens: £457 Mio. – Beat). Bereinigte operative Marge: 20,0 % (+30 bps yoy, +580 bps vs. 2019). Damit wurde das mittelfristige Ziel von 20 %+ erstmals erreicht. Bereinigtes EPS: 132,3p (+8 %, Konsens: 122,5p – deutlicher Beat). Statutory EPS: 124,3p (+29 % yoy). Free Cash Flow: £290 Mio. (+10 %). Cash Conversion: 96 % (Vorjahr: 92 %). Return on Invested Capital: 14,0 % (+60 bps yoy). Nettoverschuldung: £533 Mio. (Net Debt/EBITDA: 1,0x – unteres Ende des Zielbands).

£500 Mio. Aktienrückkaufprogramm: Das größte in der Unternehmensgeschichte. Größer und früher angekündigt als vom Markt erwartet. Jefferies (Buy, Kursziel 3.185p) kommentierte: „Der Buyback übertraf unsere Schätzungen. Wir würden jede kurzfristige Kursschwäche als attraktivere Kaufgelegenheit sehen." Finanziert durch den starken Free Cashflow und den £225 Mio. Truflo-Verkauf. Seit Anfang 2026 konsequent umgesetzt (monatliche Rückkäufe sichtbar). Die Aktienanzahl sinkt kontinuierlich, was einen strukturellen EPS-Hebel bedeutet.

Dividende -> progressiv und verlässlich: Gesamtdividende 2025: 34,2p je Aktie (+10 % gegenüber Vorjahr). Schlussdividende: 23,2p (Zahltag: 15. Mai 2026, Ex-Dividende: 7. April 2026). Aktuelle Rendite: ca. 1,2 %. Bewusst moderat gewählt, da IMI primär auf Kapitalrückführung via Buyback setzt. Die Dividende wuchs im 5-Jahres-Schnitt um ~9 % p.a..

Bewertung: Das Forward-KGV auf Basis der 2026-EPS-Guidance (136–142p, Midpoint 139p) liegt bei rund 20x, was für einen Qualitätsingenieur mit 10 % EPS-CAGR, 20 %+ operativer Marge und starkem Buyback historisch fair. Das EV/EBITDA liegt bei ca. 15x. Das Beta von 1,31 (TradingView) zeigt: IMI bewegt sich zyklischer als der Gesamtmarkt. Der Industrie-Sentiment beeinflusst den Kurs. Im Vergleich zu Peers wie Spirax-Sarco, Rotork oder Roper Technologies handelt IMI mit einem moderaten Abschlag, den das Wachstumsprofil nicht vollständig rechtfertigt.

Guidance FY2026: Bereinigtes EPS: 136–142p (+3–7 % yoy). Organisches Umsatzwachstum: Mid-Single-Digit das sechste Jahr in Folge. Process Automation: +6–7 % (Nuclear, Power, LNG). Industrial Automation: Erholung H2 2026 erwartet. Life Technology: Mid-Single-Digit. Nächster Earnings-Call: H1 2026-Ergebnisse, voraussichtlich Ende Juli / August 2026.

Bilanz & Risiken: Net Debt/EBITDA: 1,0x. Konservativ und flexibel. Hauptrisiken: Zyklische Schwäche in Industrial Automation (LKW-Markt bleibt herausfordernd); Währungsrisiken (signifikante USD/EUR-Exposition durch internationale Präsenz); Makroabschwächung in Europa und USA könnte Nachfrage drücken; Integrations- und Ausführungsrisiko bei M&A-Bolt-ons; Bewertung setzt anhaltende Wachstumslieferung voraus.

Analystenmeinung: Klar bullisch. 15 Analysten (Investing.com), davon 12 Buy, 0 Sell, 4 Hold. Breites Kaufsignal. Ø-Kursziel: 3.025p (+6 % Upside auf aktuelles Niveau). Maximum: 3.350p (18 % Upside). Minimum: 2.500p. Jefferies: Buy, 3.185p (nach FY2025-Ergebnissen). J.P. Morgan: IMI als „Top Pick" im UK Capital Goods-Sektor und Energy-Security-Thema benannt. JP Morgan nannte IMI zusammen mit Siemens Energy und Schneider Electric als bevorzugten Nutznießer steigender Energiesicherheitsnachfrage.

Charttechnische Analyse

1. Der große Überblick:

IMI hat in den vergangenen 12 Monaten eine beeindruckende Aufwärtsbewegung vollzogen. Vom 52-Wochen-Tief bei 2.050p (Juni 2025) erholte sich die Aktie stark auf ein 52-Wochen-Hoch von 3.044p ein Anstieg von knapp 50%. Die aktuelle Notierung von rund 2.920p (27. Juni 2026) liegt somit knapp unter dem ATH und auf Mehrjahreshoch-Niveau und nähert sich dem Analystenkonsensziel.

2.Die aktuelle Situation im Tageschart:

Nach dem starken Post-Earnings-Anstieg im April 2026 (nach Korrektur der Ergebnisse im März) und der anschließenden

Fortsetzungsbewegung konsolidiert die Aktie aktuell in der Zone 2.890–2.925p. Der Kurs notiert deutlich

über dem SMA50 (ca. 2.830p) und dem SMA200 (ca. 2.620). Ein klares Aufwärtsmomentum. Alle

gleitenden Durchschnitte zeigen aufwärts.

Nach dem starken Post-Earnings-Anstieg im April 2026 (nach Korrektur der Ergebnisse im März) und der anschließenden

Fortsetzungsbewegung konsolidiert die Aktie aktuell in der Zone 2.890–2.925p. Der Kurs notiert deutlich

über dem SMA50 (ca. 2.830p) und dem SMA200 (ca. 2.620). Ein klares Aufwärtsmomentum. Alle

gleitenden Durchschnitte zeigen aufwärts.

Unterhalb des aktuellen Kurses liegt die nächste relevante Unterstützungszone bei 2.490–2.540p, dem Konsolidierungsbereich aus Herbst 2025, Januar 2026 und April/Mai 2026.

Auf der Oberseite liegt das 52-Wochen-Hoch bei 3.044p als unmittelbare Hürde. Ein nachhaltiger Ausbruch darüber würde den Weg zum Jefferies-Kursziel von 3.185p und dem Maximalziel von 3.350p öffnen.

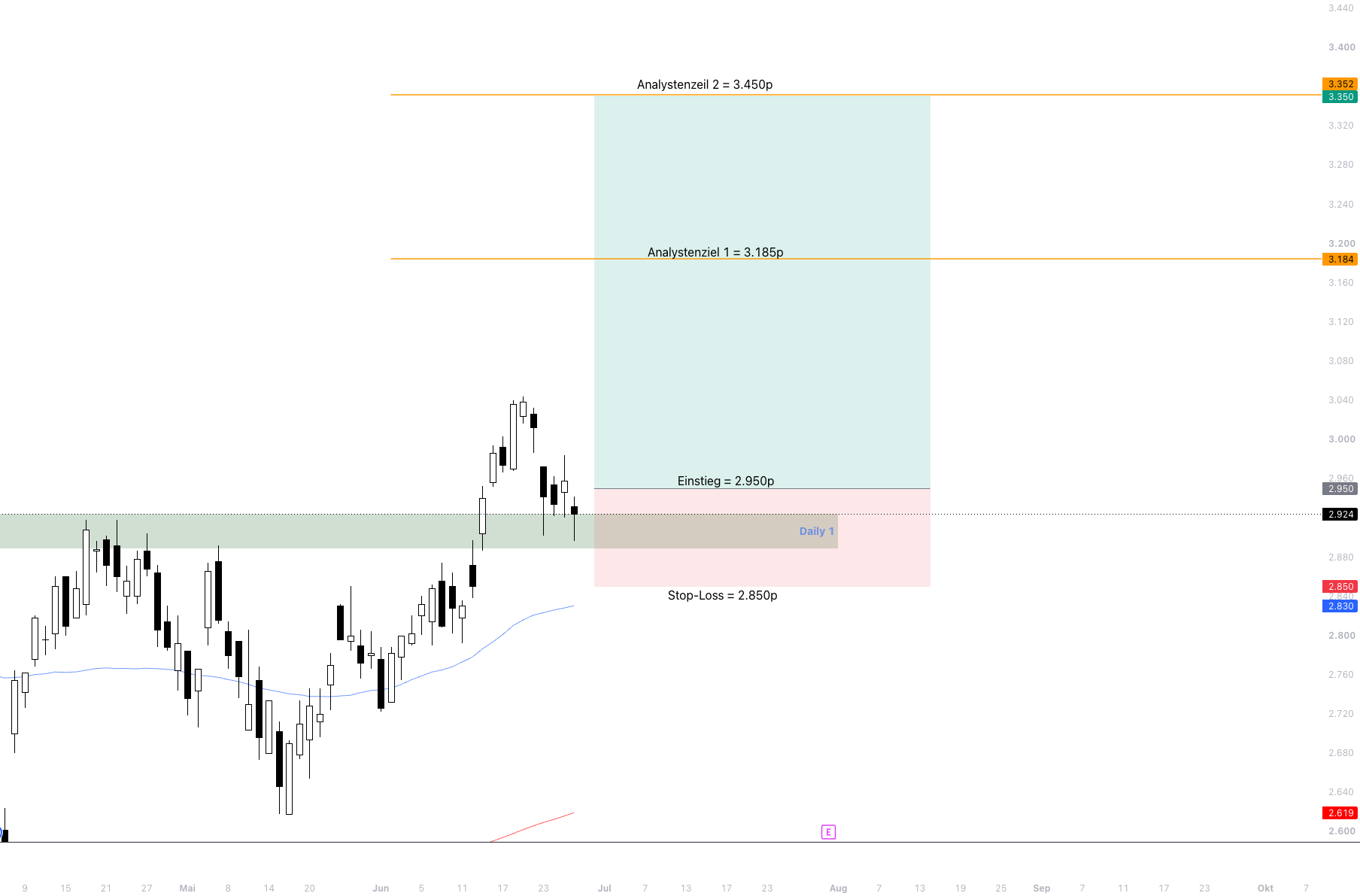

3. Trade-Setup:

Der Einstieg bietet sich in der aktuellen Konsolidierungszone 2.720–2.850p an, wenn wir mit viel bullishem Volumen aus der Zone herausreagieren. Ein attraktives Szenario für Anleger, die auf die Kombination aus strukturellem Wachstum, laufendem £500-Mio.-Buyback und anhaltenden Mid-Single-Digit-Wachstumsraten setzen, die hier in Kombination mit charttechnischem Momentum stehen. Ein Tagesschlusskurs über 2.950p wäre hier das Einstiegssignal.

Beim Stop-Loss empfiehlt sich ein enger Stop bei 2.850p, knapp unterhalb der aktuellen Supportzone. Der konservativere Stop bei 2.450p orientiert sich am Gedankengang von langfristigen Investoren, die bei einem Strukturbruch des Aufwärtstrends aussteigen wollen.

Als Take-Profit bieten sich zwei Zonen an: Erste Zielzone ist das Jefferies-Kursziel bei 3.150–3.185p. Das Hauptziel liegt beim Analysten-Maximalziel bei 3.300–3.350p.

Das Chance-Risiko-Verhältnis (CRV): Bei Einstieg um 2.950p mit engem Stop (2.850p) beträgt das Risiko ca. 100p. Die Chance bis 3.185p beträgt ca. 235p. Ein CRV von ca. 2,2:1.Mit Ziel 3.350p: Chance 400p. Ein CRV von ca. 4:1.

Der laufende Buyback (wöchentliche Rückkäufe) wirkt als struktureller Kursstütze. Das reduziert das tatsächliche Downside-Risiko.

Fazit:

IMI plc ist eines der überzeugendsten Qualitätsunternehmen im britischen Industriesektor und einer der am besten geführten Mittelständler Europas. Fünf Jahre Mid-Single-Digit organisches Wachstum in Folge, EPS-CAGR von 10 % seit 2019, operative Marge auf Rekordhöhe von 20 % und ein £500-Mio.-Buyback, der zeigt: Das Management glaubt selbst an den fairen Wert.

Die drei Megatrends Energie, Automatisierung und Healthcare geben IMI strukturellen Rückenwind für mindestens ein Jahrzehnt. Der Growth Hub liefert Rekordinnovationsaufträge, der Aftermarket-Anteil von 45 % schützt die Margen, und CEO Roy Twite hat bewiesen, dass er sein One-IMI-Versprechen hält. 12 von 15 Analysten empfehlen Kaufen. Kein einziger Sell.

Charttechnisch notiert IMI auf Mehrjahreshoch und konsolidiert gesund unterhalb des 52-Wochen-Hochs. Das CRV von bis zu 4:1 (Ziel 3.350p) ist für einen FTSE-100-Qualitätswert attraktiv. Der laufende Buyback ist eine wöchentliche Kursstütze. IMI kauft aktiv seine eigenen Aktien, solange sie unter dem fairen Wert notieren.

IMI ist kein aufregender Hype-Titel, sondern es ist der geduldige Compounder aus Birmingham: präzise, verlässlich, wachsend. Für Anleger, die Qualität über Quantität stellen und einen FTSE-100-Titel mit echtem Wachstumscharakter suchen, ist IMI plc eine der überzeugendsten Positionen im europäischen Industriesektor.

Angaben gemäß §34b WpHG. Alle Texte sowie Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen erstellt. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und der privaten Unterhaltung. Eine Haftung für die Richtigkeit kann in keinem Einzelfall übernommen werden. Sollten Leser etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich. Kursangaben: Stand 26.–27. Juni 2026. Notierung in GBp (LSE).

Wichtiger Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung dar. Der Handel mit Finanzinstrumenten ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Jede Anlageentscheidung erfolgt eigenverantwortlich. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Ergebnisse.