Analyse·5. Juli 2026·9 Min Lesezeit

Aktie der Woche KW27.

Aktie der Woche KW 27 -> Merck & Co., Inc. (NYSE: MRK)

Von Lara·16:43

Merck & Co., Inc. (NYSE: MRK)

Weltmarktfuehrer im Immunonkologie (Krebstherapie). Keytruda-Cliff, Milliarden-Pipeline und das groesste Wachstumsprogramm der Pharmageschichte

Merck & Co., Inc. (NYSE: MRK) ist eines der groessten und ältesten Pharmaunternehmen der Welt. 1891 gegruendet und mit Hauptsitz in Rahway, New Jersey. Mit einem Jahresumsatz von 65 Mrd. USD, über 68.000 Mitarbeitern und Präsenz in über 140 Ländern ist Merck eine der wenigen globalen Healthcare-Franchises mit echter Tiefe: von der Krebsimmuntherapie bis zur Tiervakzine, vom antiviralen Arzneimittel bis zum kardiovaskulären Blockbuster.

Was Merck von anderen Pharmariesen unterscheidet, ist eine einzige, historische Innovation: Keytruda (Pembrolizumab), das meistverkaufte Krebs-Immuntherapeutikum der Welt. Keytruda blockiert den PD-1-Checkpoint auf T-Zellen und erlaubt dem Immunsystem, Tumorzellen wieder zu erkennen und zu bekämpfen. Mit 31,7 Mrd. USD Jahresumsatz (FY2025) ist Keytruda das umsatzstaerkste Medikament aller Zeiten und macht gleichzeitig über 48 % des Konzernumsatzes aus. Diese Konzentration ist Mercks groesste Staerke und groesste Herausforderung zugleich.

Denn: Der US-Patent-Schutz fuer Keytruda läuft 2028 aus. Ab dann dürfen Biosimilar-Hersteller Kopien auf den Markt bringen. Ein potenzieller Umsatzschock von 10–15 Mrd. USD jährlich. Mercks strategische Antwort ist aggressiv und vielschichtig: eine Welle von Akquisitionen, über 50 klinische Studien, eine subkutane Keytruda-Formulierung (Keytruda Qlex), die die Patientenbindung sichern soll, und ein Restrukturierungsprogramm mit 3 Mrd. USD Kosteneinsparungen bis 2027. Ob diese Strategie aufgeht, ist die zentrale Anlegerfrage der nächsten Jahre.

Die vier Geschaeftsbereiche:

1. Oncology(~52 % Umsatz):

Keytruda dominiert: 31,7 Mrd. USD in FY2025 (+7 %). Neue Zulassungen 2026: Keytruda + Welireg bei Nierenzellkarzinom (RCC), Keytruda + Trodelvy bei Blasenkrebs, Keytruda + Padcev EU-Zulassung. Keytruda Qlex (subkutan, 7-Minuten-Injektion statt 30-Minuten-Infusion): 128 Mio. USD im Q1 2026. Kritisch wird es für die Post-Patent-Strategie. Welireg (Belzutifan, HIF-2alpha-Inhibitor): Ein stark wachsendes Haematologie-Asset. I-DXd (Antibody-Drug-Conjugate, Priority Review, PDUFA: Oktober 2026): potenzieller naechster Onkologie-Blockbuster.

2. Specialty,Pharma & Infectious Diseases:

Winrevair (Sotatercept, PAH): 1,4 Mrd. USD FY2025, Spitzensales-Schatzung 5-7 Mrd. USD –> frühster Post-Patent-Ersatz. Ohtuvayre (Ensifentrine, COPD): neu lanciert, wachsend. Lagevrio (Molnupiravir, COVID-19): rücklaeufig. Bridion (Sugammadex, Anaesthesie): stabil. Gardasil (HPV-Impfstoff): -22 % im Q1 2026 durch China-Nachfrageschwaeche. Capvaxive (Pneumokokken-Impfstoff): neu, FDA-Zulassung 2025.

3. Animal Health:

Mercks oft unterschaetztes Wachstumssegment: Livestock-Pharmazeutika (Nutraceuticals, Antibiotika, Parasitenmittel) und Companion-Animal-Impfstoffe (Bravecto u. a.). Wachstum ~5 % p.a., höhere Multiples als Pharma rechtfertigen eine separate Bewertung. Numelvi: neuestes Tiergesundheits-Launch 2025. Langfristig als moegliches Spin-off-Asset diskutiert.

4. M&A-Pipeline & Neue Assets:

Verona Pharma (Ensifentrine/Ohtuvayre, COPD): 10 Mrd. USD, 2025. Cidara Therapeutics (CD388, langwirksames Antimykotikum fuer HIV): 9,2 Mrd. USD, Q1 2026 (9 Mrd. USD Einmalkosten im Q1). Terns Pharmaceuticals (TERN-701, oraler BCR:ABL1-Inhibitor für CML, FDA Breakthrough Therapy): 6,7 Mrd. USD, Abschluss Mai 2026. Ziel: 70-Mrd.-USD-Pipeline bis Mitte der 2030er Jahre.

Besonders vielversprechend: Mercks mRNA-Krebsimpfstoff-Partnerschaft mit Moderna (V940 / Intismeran Autogene). Ein personalisierter Krebsimpfstoff, der in Kombination mit Keytruda bei Melanom-Patienten in einer Phase-2b-Studie nach 5 Jahren dramatische Rueckfallreduktionen zeigte. Positive Phase-3-Daten könnten einen völlig neuen Markt personalisierter Onkologie-Produkte eröffnen.

Fundamentale Lage

Merck befindet sich am kritischsten Wendepunkt seit Jahrzehnten: Der Konzern muss beweisen, dass er den Keytruda-Patent-Cliff durch Pipelineerfolge, Akquisitionen und die Sub-Q-Transition überbrücken kann. Die bisherigen Zeichen sind ermutigend – aber der Beweis steht noch aus.

FY2025 -> Solide Basis:

Umsatz: 65,0 Mrd. USD (+1,3 % nominal, +2 % ex-FX). Keytruda/Keytruda Qlex: 31,7 Mrd. USD (+7 %). Winrevair: 1,4 Mrd. USD (Launch erst ab Mitte 2024). Non-GAAP EPS: 8,98 USD. GAAP EPS beeinflusst durch Akquisitionskosten. ROE: 36,2 %. ROIC: 34,7 %. Dividende: 0,81 USD/Quartal (+5,2 % yoy, Jahresdividende 3,24 USD).

Q1 2026 – Beat trotz Einmalkosten:

Umsatz: 16,29 Mrd. USD (+5 % yoy, Beat Konsens). Keytruda-Familie: 8,0 Mrd. USD (+8 % yoy, +12 % nominal, davon 250 Mio. USD Wholesaler-Timing-Einmaleffekt). Keytruda Qlex: 128 Mio. USD (erstes volle Quartal). Winrevair: starkes Wachstum yoy. GAAP-Nettoverlust: 4,24 Mrd. USD wegen 9 Mrd. USD Cidara-Einmalkosten (nicht-operativ, steuerlich bedingt). Non-GAAP EPS: nicht direkt vergleichbar durch Accounting-Effekte. Gardasil: -22 % (China-Schwäche hält an). Guidance angehoben: Umsatz 65,8–67,0 Mrd. USD, non-GAAP EPS 5,04–5,16 USD (beinhaltet Cidara-Charge, exkl. ~2,35 USD Terns-Charge).

Die Keytruda-Cliff-Strategie –> der Kern der Investitionsthese:

Merck verfolgt eine dreigleisige Strategie gegen den Patent-Ablauf 2028: (1) Keytruda Qlex –> subkutane Formulierung mit eigener Patentlaufzeit bis ~2038, die Patienten binden und Biosimilar-Wechsel erschweren soll. Ziel: 30–40 % Patientenmigration bis 2027. (2) Indikationsexpansion –> Keytruda wird in immer früheren Krankheitsstadien eingesetzt (neoadjuvant, adjuvant), was das Behandlungsvolumen ausweitet. (3) Kombinationstherapien –> Keytruda + ADCs (I-DXd, Trodelvy), + Tyrosinkinase-Inhibitoren (Welireg), +mRNA-Impfstoffe (V940) schaffen Kombinationsprodukte, für die Biosimilars allein keinen Ersatz bieten.

Bewertung:

Das Forward-KGV auf Basis der bereinigten 2026-Guidance (5,10 USD Midpoint) liegt bei ca. 25. Auf den ersten Blick hoch. Auf Basis des normalisierten non-GAAP EPS fuer FY2025 (8,98 USD) liegt das Trailing-KGV bei nur 14,2. Historisch günstig. TIKR-Modell: Fair Value 145 USD (+13 % Upside). Simply Wall St: Fair Value 129,74 USD. Beta: ca. 0,35 – Merck ist ein defensiver Pharmawert. Das Kurs-Umsatz-Verhaeltnis (P/S) liegt bei 4,76. Günstig für einen Pharmakonzern dieser Qualität.

Dividende:

Quartalsdividende: 0,81 USD je Aktie (+5,2 %). Jahresdividende: 3,24 USD. Aktuelle Rendite: ca. 2,5 %. Payout Ratio: 33,7 % -> konservativ und gut gedeckt. Merck hat die Dividende seit Jahren konsistent erhöht. Naechster Ex-Dividenden-Tag: September 2026 (geschätzt).

Ausblick und Risiken:

Guidance FY2026: 65,8–67,0 Mrd. USD Umsatz, non-GAAP EPS 5,04–5,16 USD (durch Einmalkosten gedrückt). Netto-Schulden nach Akquisitionen: ~50 Mrd. USD (Net Debt/EBITDA ~1,9x, managebar). Nächster Earnings-Call: 4. August 2026 (Q2 2026). Hauptrisiken: Keytruda-Konzentration (>48 % Umsatz); Biosimilar-Markteintritt 2028/2029 könnte 10–15 Mrd. USD p.a. kosten. Gardasil-Schwäche in China (strukturell oder zyklisch?); Integrations- und Ausführungsrisiko bei drei Grossakquisitionen in 18 Monaten; Arzneimittelpreisregulierung (IRA Inflation Reduction Act); klinisches Rückschlagsrisiko in der Pipeline (LITESPARK-012 gescheitert).

Analystenmeinung:

Konsens "Buy" – 29 Analysten, Ø-Kursziel 130,78 USD (+2 % Upside). Maximum: 155 USD (18 % Upside). Minimum: 85 USD. Kein Sell-Analyst. Wells Fargo, UBS, JPMorgan, Citi, Morgan Stanley, RBC, Barclays: alle erhöht nach ASCO-2026-Daten und Pipeline-Updates. J.P. Morgan bewertet MRK als defensiven Core-Pharmaholding mit attraktivem Risiko-Rendite-Profil.

Charttechnische Analyse

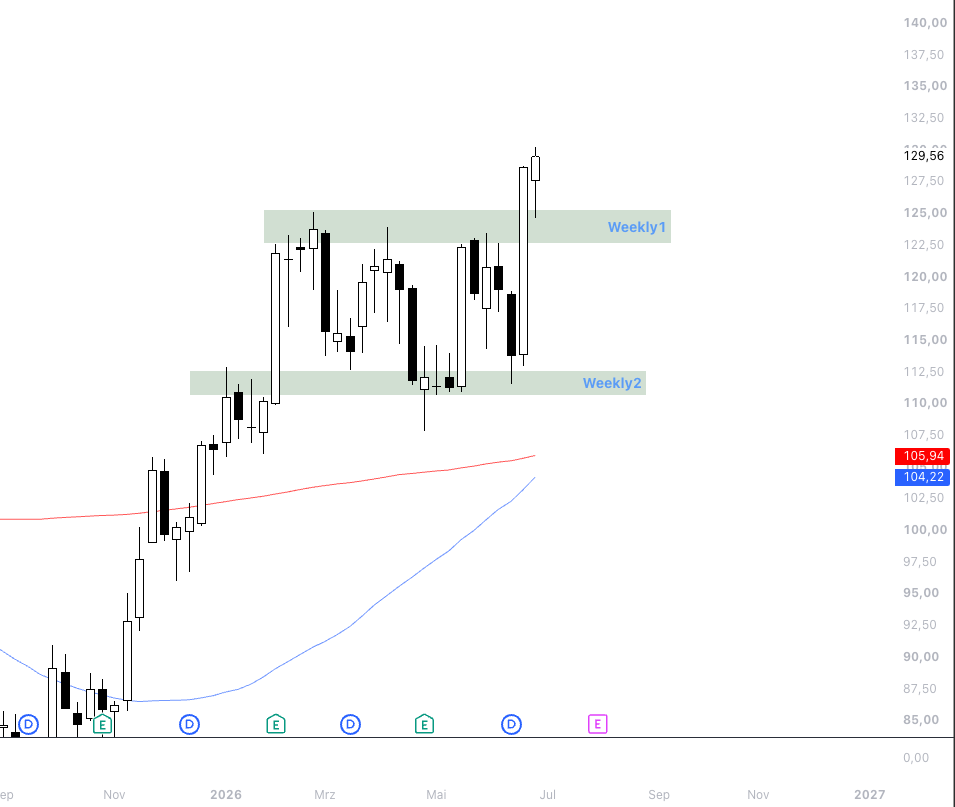

1. Der große Überblick:

MRK hat in den vergangenen 12 Monaten eine volatile, aber per saldo positive Entwicklung gezeigt. Das 52-Wochen-Tief lag bei rund 76-77 USD (Sommer/Herbst 2025, im Zuge von Keytruda-Cliff-Panik und Gardasil-Schwaeche). Das 52-Wochen-Hoch wurde bei rund 130 USD erreicht (Ende Juni 2026, nach Restrukturierungsankuendigung und starken Akquisitionsnachrichten). Aktuell notiert MRK bei rund 129,50 USD (2. Juli 2026), nahe dem Jahreshoch und auf dem höchsten Niveau seit über einem Jahr.

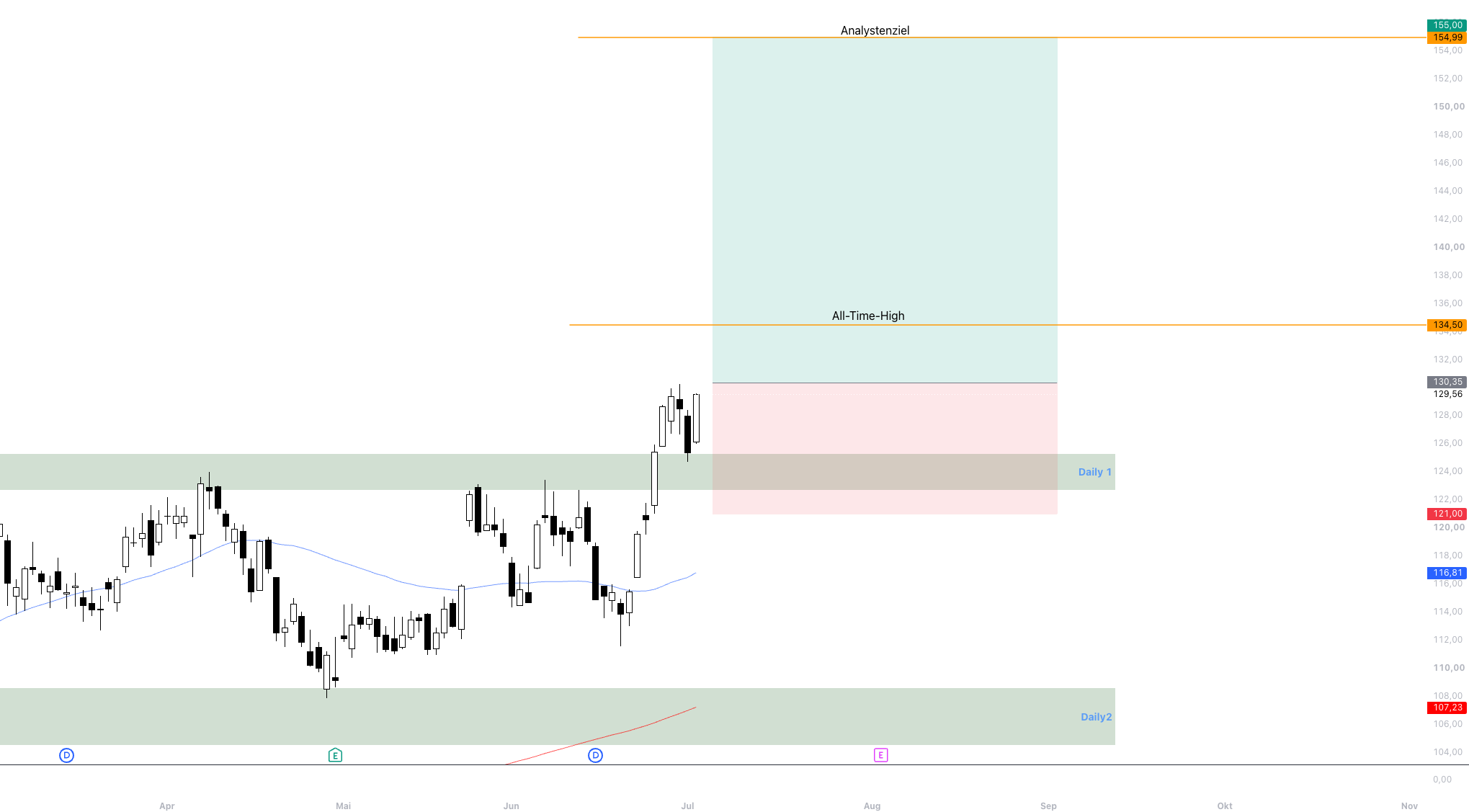

2. Die aktuelle Situation im Tageschart:

Nach dem starken Anstieg von 76 USD auf knapp 131 USD konsolidiert die Aktie gesund auf hohem Niveau. Der SMA50 liegt bei ca. 116 USD, der SMA200 bei ca. 107 USD, die Aktie notiert deutlich über beiden, was den mittelfristigen Aufwärtstrend klar bestätigt. Das Beta von 0,35 unterstreicht: MRK ist ein defensiver Wert mit geringer Marktsensitivität.

Unterhalb des aktuellen Kurses liegt die erste relevante Unterstützungszone bei 122–125 USD, dem Niveau der kürzlichen Widerstandszone für neue Hochs und dem Post-Earnings-Konsolidierungsbereich. Eine tiefere, konservativere Unterstützung findet sich bei 104–108 USD, wo der SMA200 und früheres Ausbruchsniveau aus Anfang 2026 zusammentreffen.

Auf der Oberseite ist das vor Kurzem erreichte Jahreshoch bei 130,30$ der erste relevante kleinere Widerstand. Darüber liegt das Analysten-Maximalziel bei 150–155 USD, erreichbar bei positiven Pipeline-Readouts (I-DXd PDUFA Oktober 2026, V940 Phase-3-Daten)

3. Trade-Setup:

-

Der Einstieg bietet sich an, wenn wir das jüngste Verlaufhoch (130,30 USD) mit gleichbleibendem bullishem Volumen übertreffen. Aus der jüngsten o.g. Supportzone haben wir sehr stark herausreagiert, sodass eine Fortsetzung des Aufwärtstrends wahrscheinlich ist. Ein Setup für Trader, die auf die erfolgreiche Post-Patent-Klippen-Strategie des Unternehmens- und die laufende Pipeline-Wertenthüllung setzen. Nächster Katalysator: Q2-2026-Earnings am 4. August 2026.

-

Beim Stop-Loss empfiehlt sich ein enger Stop bei 120,50-121 USD. Der Kurs würde dann knapp die SMA50 als Unterstützung suchen und liegt unterhalb der letzten Support-Zone. Der konservativere Stop bei 106–107 USD orientiert sich am SMA200 und liegt unterhalb des zweiten Unterstützungsniveaus. Geeignet für Dividenden- und Buy-and-Hold-Anleger mit langfristigem Horizont.

-

Als Take-Profit bietet sich heute zwei Stufen an: Erste Zielzone ist das ATH bei ca. 135 USD. Das Hauptziel liegt bei 148–155 USD, dem Maximalziel und dem fairen Wert bei erfolgreicher Keytruda-Qlex-Migration und I-DXd-Zulassung.

-

Das Chance-Risiko-Verhaeltnis (CRV): Bei Einstieg um 130,50 USD mit engem Stop (121 USD) beträgt das Risiko ca. 9,50 USD. Die Chance bis 134,50 USD betraegt ca. 4 USD – CRV ca. 0,45:1. Mit Ziel 155 USD: Chance 25 USD -> CRV ca. 2,65:1.

Das attraktivste Setup, rein vom CRV, ist es mit dem ersten Ziel vor Augen nicht. Das bullishe Momentum und auch die fundamentale Lage lassen hier allerdings Fantasien zu, dass sich das Maximalziel der Analysten durchaus bewahrheiten könnte.

Fazit

Merck ist die spannendste Transformation im globalen Pharmamarkt: Ein Unternehmen, das auf einem 31-Mrd.-USD-Medikament aufgebaut hat und jetzt in Echtzeit beweisen muss, dass es sich neu erfinden kann. Mit Akquisitionen, Technologiepartnerschaften, Formulations-Innovation und einem der breitesten klinischen Programme in der Pharmageschichte.

Die Bullen-These: Keytruda Qlex migriert 30–40 % der Patienten auf eine neue Formulierung mit eigenem Patentschutz bis 2038, Winrevair wird zum naechsten Blockbuster (5–7 Mrd. USD), I-DXd erhält Zulassung im Oktober 2026, V940 wird ein völlig neuer Markt. Bei diesem Szenario ist MRK bei 129 USD historisch günstig –> KGV 14 auf normalisiertem EPS, 2,5 % Dividendenrendite.

Die Bären-These: Biosimilars erodieren ab 2028/2029 10–15 Mrd. USD Jahresumsatz schneller als die Pipeline Ersatz schafft, Gardasil-Schwaeche in China wird strukturell, die drei Grossakquisitionen erzeugen Integrationsprobleme und 50 Mrd. USD Nettoverschuldung begrenzen Flexibilitaet.

Für langfristige Anleger mit 3–5 Jahren Horizont überwiegen die strukturellen Argumente: 130+ Jahre Innovationsgeschichte, ROE von 36 %, Burggraben durch Keytruda-Erstvorteil in über 30 Tumorindikationen, defensives Beta von 0,35 und eine Dividende die seit Jahren steigt. MRK ist kein einfaches Investment, aber eines der faszinierendsten Qualitäts-Restrukturierungs-Storys auf dem gesamten Markt.

Angaben gemäss Paragraph 34b WpHG. Alle Texte sowie Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen erstellt. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und der privaten Unterhaltung. Eine Haftung für die Richtigkeit kann in keinem Einzelfall übernommen werden. Sollten Leser etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich. Kursangaben: Stand 3.–4. Juli 2026.

Wichtiger Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung dar. Der Handel mit Finanzinstrumenten ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Jede Anlageentscheidung erfolgt eigenverantwortlich. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Ergebnisse.