Analyse·12. Juli 2026·8 Min Lesezeit

Aktie der Woche KW28.

Aktie der Woche KW 28 (4188 TSE) Mitsubishi Chemical Corporation

Von Lara·15:06

Mitsubishi Chemical Group Corp. (TSE: 4188)

Japans größter Chemiekonzern im Wandel // Specialty Materials, KI-Rechenzentren und Petrochemie-Spinn-off

Mitsubishi Chemical Group Corporation (TSE: 4188) ist Japans größter Chemiekonzern und einer der bedeutendsten Chemikalienhersteller weltweit. Entstanden 2005 als Holdings-Gesellschaft und 2023 in die heutige Struktur umgewandelt, vereint das Unternehmen mit Hauptsitz in Tokio rund 56.700 Mitarbeiter und einen Jahresumsatz von 3,7 Billionen Yen (ca. 25 Mrd. USD) in vier Kernsegmenten. Als Teil des berühmten Mitsubishi-Keiretsu (Unternehmensverbund) profitiert MCG von starken Verbindungen zu Mitsubishi Corporation, Mitsubishi UFJ und anderen Konzerngesellschaften. Das Unternehmen befindet sich in einem der tiefgreifendsten Transformationsprozesse seiner Geschichte: Unter dem Medium-Term Management Plan 2029 (MTP2029) wandelt sich MCG von einem breiten Chemiekonglomerat zu einem fokussierten Spezialchemieunternehmen. Strukturell bedeutet das -> Ertragsschwache Basischemie-Aktivitäten werden abgestoßen oder ausgegliedert, während hochmargige Spezialchemie-Segmente (Specialty Materials) ausgebaut werden. Ein möglicher Spinn-off der Petrochemie-Sparte, im Mai 2026 erstmals öffentlich erwähnt, könnte einen erheblichen Wert für Aktionäre freisetzen.

Die vier Kernsegmente:

1. Specialty Materials (Wachstumsmotor): Hochwertige Polymere, Beschichtungsadditive, Spezialfolien, technische Kunststoffe und Verbundwerkstoffe für Elektronikindustrie, Automobilbau, Medizintechnik und Halbleiterfertigung. Dies ist der strategische Kern des MTP2029: hohe Margen, globale Kundenbindung, technologischer Burggraben. Besonders relevant: Thermomanagement-Lösungen für KI-Hochleistungsrechner (Kooperation mit Boston Materials, Investition über Diamond Edge Ventures). FY2026-Prognose: Core Operating Income stark steigend.

2. MMA & Derivate: Methyl Methacrylat (MMA) und Polymethylmethacrylat (PMMA, Acrylglas) – Mitsubishi Chemical ist weltweit einer der größten MMA-Produzenten. Dieses Segment leidet seit Jahren unter einem strukturellen Überangebot (v. a. aus China) und niedrigen Marktpreisen. Im FY2025 belastete ein schwacher MMA-Markt die Ergebnisse erheblich. CEO Chikumoto erwartet eine gradueller Markterholung ab FY2026/FY2027. Die FY2026-Guidance setzt eine moderate MMA-Preissteigerung voraus.

3. Basic Materials & Polymers (Restrukturierung): Petrochemische Grundstoffe, Polyolefine (Polyethylen, Polypropylen), Basischemikalien und Carbon-Produkte. Dieses Segment ist die Hauptquelle der Ergebnisbelastung 2025: Impairments auf Ethylenoxid- und Ethylenglycol-Anlagen, hoher Kostendruck, schwache Margen. Im Mai 2026 prüft MCG einen möglichen Spinn-off oder strategische Partnerschaft in der Petrochemie. Ein potenzieller Kurskatalysator bei erfolgreicher Umsetzung.

4. Industrial Gases: Industriegase für Stahl-, Chemie- und Elektronikindustrie in Japan und Asien. Stabiles, profitables Segment mit planmäßigem Wachstum durch Pricing Management und Produktivitätsverbesserungen. In der FY2026-Prognose wird Profit-Wachstum erwartet. Als einer der führenden Industriegasanbieter Japans profitiert das Segment von steigender Halbleiter- und Elektroniknachfrage in Asien.

Ein besonderer Wachstumstreiber für die Zukunft: MCG investiert gezielt in Thermomanagement-Materialien für KI-Hochleistungsrechenzentren. Die strategische Kooperation mit Boston Materials (fortgeschrittene Wärmeleitungslösungen für High-Performance-Computing) positioniert das Unternehmen als Materialienzulieferer im KI-Infrastruktur-Boom. Auch im Bereich Dekarbonisierung gewinnt MCG an Bedeutung: Das Unternehmen wurde für Japans fiskalisches Förderprogramm 2025 zur Dekarbonisierung von Ethylenanlagen ausgewählt (Förderung ~10,4 Mrd. JPY Maximalantrag).

Fundamentale Lage

FY2025 (April 2025 – Maerz 2026) war ein schwieriges Jahr für MCG, aber kein Krisenjahr. Die tiefen Gewinnrückgänge sind fast ausschließlich auf einmalige Restrukturierungskosten und Wertberichtigungen zurückzuführen, nicht auf eine operative Schwäche im Kerngeschäft. Das Management hat die Weichen für FY2026 klar gestellt: Deutlicher Ergebnissprung zurück in Richtung Normalität.

FY2025-Ergebnis (veröffentlicht 13. Mai 2026): Umsatz: 3.703,9 Mrd. JPY (-1 % yoy). Core Operating Income: 225 Mrd. JPY (-2 % yoy) – operativ stabil. Operating Income (IFRS, reported): 70 Mrd. JPY (-79 % yoy), massiv belastet durch 194,9 Mrd. JPY nicht-wiederkehrende Restrukturierungskosten (Impairments Ethylenoxid-/EG-Anlagen, Portfoliobereinigung). Nettogewinn: 11,8 Mrd. JPY (gegenüber 59,7 Mrd. JPY im Vorjahr). EPS: 8,63 JPY (Vorjahr: 31,64 JPY). Jahresschluss-Dividende: 16 JPY/Aktie (unverändert), Jahresdividende gesamt: 32 JPY/Aktie. CEO und Management nahmen als Reaktion auf die Zielverfehlung freiwillige Gehaltsabzüge vor –> ein Signal für Accountability-Kultur.

FY2026-Prognose (Geschäftsjahr April 26 – März 27): Das Unternehmen hat klare Wachstumssignale gesetzt. Core Operating Income: 305 Mrd. JPY (+36 % yoy). Ein erheblicher Ergebnissprung durch: Specialty Materials Wachstum, Kostensenkungsprogramme, MMA-Markterholung (schrittweise) und Abwesenheit großer Einmalkosten. Nettogewinn: 127 Mrd. JPY (+975 % gegenüber FY2025-Tiefstand). EPS: ca. 90–95 JPY (Normalisierung, >10x Verbesserung gegenüber FY2025-EPS). Jahresdividende FY2026: 32 JPY (unverändert). Nächster Earnings-Call: 5. August 2026 (Q1 FY2026).

Dividende: MCG zahlt eine Jahresdividende von 32 JPY je Aktie, in zwei Halbjahresraten (16 JPY Interim + 16 JPY Jahresende). Letzte Zahlung: 4. Juni 2026 (32 JPY/Aktie). Aktuelle Dividendenrendite: ca. 2,8 % (bei Kurs 1.161 JPY). MTP2029-Dividendenpolitik: Ausschüttungsquote von 35 % angestrebt, mit Spielraum für weitere Erhöhungen bei Gewinnwachstum. Die Dividende wurde trotz des schwachen FY2025 gehalten, ein deutliches Signal für das Vertrauen in die FY2026-Erholung.

Bewertung: Das Trailing-KGV auf Basis des FY2025-EPS (8,63 JPY) ist durch Einmaleffekte "optisch hoch" und daher irreführend. Relevant ist das Forward-KGV auf Basis FY2026-EPS-Prognose (~90 JPY): ca. 12–13x. Günstig für einen japanischen Chemiekonzern im Normalisierungsjahr. Simply Wall St fairer Wert: 1.119 JPY (aktueller Kurs darüber, leicht premium). Analyst-Ø-Kursziel Investing.com: 1.037 JPY (Kurs bereits darüber). TradingView-Höchstziel: 1.700 JPY (46 % Upside). Beta: 1,25–1,40 -> überdurchschnittlich volatil im Vergleich zum Nikkei 225.

MTP2029 – Der strategische Rahmen: Unter dem Medium-Term Management Plan 2029 verfolgt MCG vier Ziele:

(1) Fokus auf Specialty Materials als Kernsegment (höhere Margen, Burggraben).

(2)Portfoliobereinigung durch Verkauf/Spinn-off niedrigmargiger Assets (Petrochemie-Prüfung Mai 2026 ist ein konkreter Schritt).

(3) Globale Expansion in Wachstumsmärkte (KI-Rechenzentren, Halbleiter, E-Mobilität).

(4) ESG-Transformation: Dekarbonisierung der Chemieanlagen, Kreislaufwirtschaft und nachhaltige Polymere.

Bilanz & Risiken: Nettoverschuldung moderat (wie typisch für große japanische Chemiekonzerne). Hauptrisiken: Anhaltendes MMA-Überangebot aus China drückt Preise länger als erwartet; JPY-Stärkung (bei JPY-Aufwertung sinkt Yen-Umsatz aus USD/EUR-Geschäften); Verzögerung beim Petrochemie-Spinn-off oder Scheitern der Verhandlungen; globale Konjunkturschwäche drückt Chemienachfrage; Ausführungsrisiko des umfangreichen Restrukturierungsprogramms.

Analystenmeinung: Gemischt bis vorsichtig positiv. Investing.com: 3 Buy, 1 Sell, Neutralkonsens, Ø-Ziel 1.037 JPY. TradingView: Max 1.700 JPY, Min 970 JPY. Simply Wall St fairer Wert: 1.119 JPY. Der Markt preist derzeit (1.161 JPY) die FY2026-Erholungsstory "fair" ein. Weiteres Upside entsteht bei Petrochemie-Spinn-off-Beschleunigung oder schnellerer MMA-Markterholung.

Charttechnische Analyse

1. Der große Überblick:

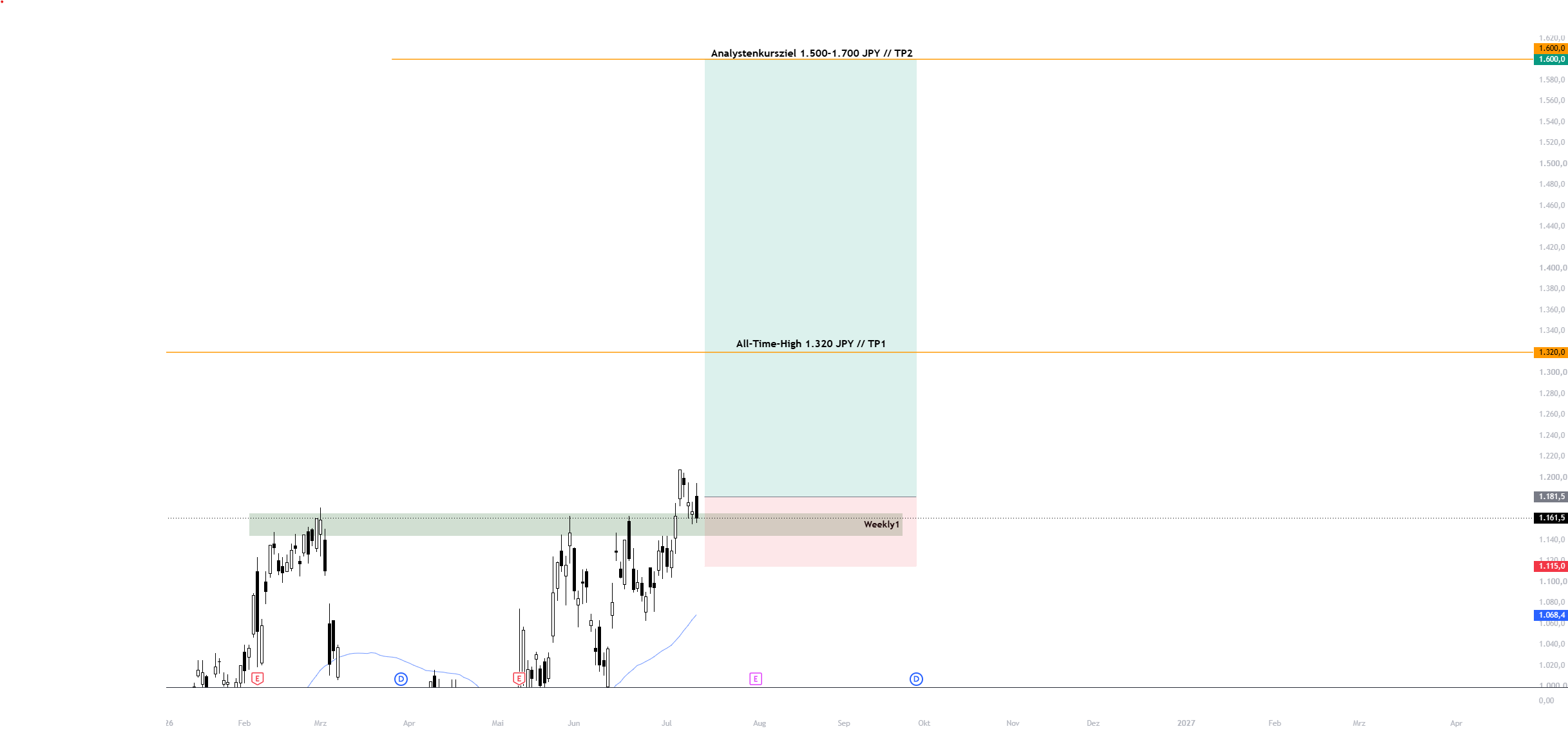

4188 hat in den vergangenen 12 Monaten eine bemerkenswerte Erholungsbewegung gezeigt. Vom 52-Wochen-Tief bei 760 JPY (Sommer/Herbst 2025, im Zuge der Gewinnwarnungen und allgemeiner Chemie-Sektor-Schwäche) erholte sich die Aktie auf ein 52-Wochen-Hoch von 1.207 JPY (Juni 2026). Ein Anstieg von rund 59 %. Die Gesamtrendite der letzten 12 Monate beträgt laut TradingView +58,8 %. Aktuell notiert 4188 bei rund 1.161 JPY (10. Juli 2026), nahe dem Jahreshoch.

2. Die aktuelle Situation im Tageschart:

Nach dem starken Anstieg von 760 auf 1.207 JPY konsolidiert die Aktie gesund nahe dem 52-Wochen-Hoch. Der aktuelle Kurs von 1.161 JPY liegt ca. 3,81 % unter dem Jahreshoch. Ein Zeichen erheblicher Sektorkraft. Gleichzeitig zeigt das Beta von 1,25–1,40: MCG ist deutlich volatiler als der Nikkei 225. Mögliche Kursschwankungen von 5–10 % innerhalb weniger Wochen sind typisch.

Unterhalb des aktuellen Kurses bzw. im aktuellen Preisbereich liegt die erste relevante Unterstützungszone zwischen 1.144–1.1666 JPY, dem Bereich von früheren Widerstandsniveaus aus Februar/Mai/Juni 2026. Eine tiefere, sehr konservativere Unterstützung findet sich bei 870–905 JPY, in der Nähe eines früheren Ausbruchslevels und einer starken Widerstands- und Supportzone.

Auf der Oberseite liegt das 52-Wochen-Hoch bei 1.207 JPY als unmittelbare Hürde. Ein nachhaltiger Ausbruch darüber würde das Allzeithoch aus 2018 bei 1.320 JPY anvisieren und den Weg zum bullischsten Analysten-Kursziel von 1.700 JPY öffnen.

3. Trade-Setup:

Der Einstieg bietet sich bei einem bullishem Ausbruch aus der momentanen Supportzone an, wenn dieser gleichzeitig mit ordentlich Volumen stattfindet. Hier sollte man sich einen Alarm auf die Marke von 1.182 JPY setzen und bei Erreichen dieser Marke mit den eben genannten Voraussetzungen wäre ein Long-Setup durchaus attraktiv für Anleger, die auf die FY2026-Ergebniserholung und den möglichen Petrochemie-Spinn-off als Kurskatalysatoren setzen.

Beim Stop-Loss empfiehlt sich ein enger Stop bei ca. 1.115 JPY, knapp unterhalb der momentanen Supportzone und dem Akkumulationsniveau aus Mai und Juni 2026. Der konservativere Stop bei ca. 840 JPY orientiert sich am Interesse von langfristigen Anlegern, die bei einem endgültigen Bruch des Aufwärtstrends Verluste begrenzen wollen.

Als Take-Profit bieten sich zwei Stufen an: Erste Zielzone ist das Allzeithoch bei 1.320 JPY. Das ambitioniertere Ziel liegt bei 1.500–1.700 JPY bei Realisierung des Petrochemie-Spinn-offs und MMA-Marktbelebung.

Das Chance-Risiko-Verhältnis (CRV): Bei Einstieg um 1.182 JPY mit engem Stop (1.115 JPY) beträgt das Risiko ca. 67 JPY. Die Chance bis 1.320 JPY beträgt ca. 138 JPY -> CRV ca. 2:1.

Mit dem Analystenziel 1.600 JPY: Chance 418 JPY –> CRV ca. 6,2:1. Das hohe Beta von 1,25 erfordert aktives Risikomanagement.

Fazit

Mitsubishi Chemical Group ist eine der interessantesten Restrukturierungs- und Transformationsstorys in Asiens Chemiesektor. Japans größter Chemiekonzern wandelt sich unter CEO Chikumoto vom Basischemie-Konglomerat zum Spezialchemie-Fokusunternehmen und prüft gleichzeitig den strategisch bedeutenden Petrochemie-Spinn-off.

Das schwache FY2025-Ergebnis (Nettogewinn fast Null) ist irreführend: Es spiegelt einmalige Restrukturierungskosten wieder, nicht operative Schwäche. Das Core Operating Income fiel nur um 2 %. Für FY2026 erwartet das Management einen Core-Operating-Income-Sprung von 225 auf 305 Mrd. JPY (+36 %) und eine fast zehnfache Normalisierung des Nettogewinns auf 127 Mrd. JPY. Die Dividende von 32 JPY wurde trotz der schwierigen Phase gehalten.

Charttechnisch hat 4188 nach dem 52-Wochen-Tief bei 760 JPY ein beeindruckendes Comeback vollzogen (+59 %) und notiert jetzt nahe dem Jahreshoch. Das CRV von bis zu 6,2:1 (Ziel 1.600 JPY) ist bei Realisierung des Petrochemie-Spinn-offs und der MMA-Marktbelebung attraktiv. Das hohe Beta (1,25) fordert aber aktives Risikomanagement.

MCG ist kein defensiver Wert, es ist eine japanische Transformationswette mit Keiretsu-Rückhalt, KI-Datenzentrum-Materialien-Exposure und einem Restrukturierungsplan, der, wenn er aufgeht, erheblichen Aktionärswert freisetzen kann.

Angaben gemäß Paragraph 34b WpHG. Alle Texte sowie Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen erstellt. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und der privaten Unterhaltung. Eine Haftung für die Richtigkeit kann in keinem Einzelfall übernommen werden. Sollten Leser etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich. Kursangaben: Stand 10.–11. Juli 2026. Notierung in JPY (Tokyo Stock Exchange, Prime Market).

Wichtiger Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung dar. Der Handel mit Finanzinstrumenten ist mit erheblichen Risiken bis hin zum Totalverlust verbunden. Jede Anlageentscheidung erfolgt eigenverantwortlich. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Ergebnisse.